PST虚拟卡平台以其支持广告支付的高效虚拟卡服务和独特的消费返现计划,吸引了大量广告客户。其提供的白金信用卡和其他多功能虚拟卡支持谷歌广告、Facebook广告等大额消费,并支持多种充值方式,包括加密货币。本文将全面解析PST虚拟卡的特点、优势以及适用场景。

PST虚拟卡邀请码和注册链接

PST.net注册邀请链接 点我直达

PST.NET邀请码:DASHEN

PST虚拟卡平台概述

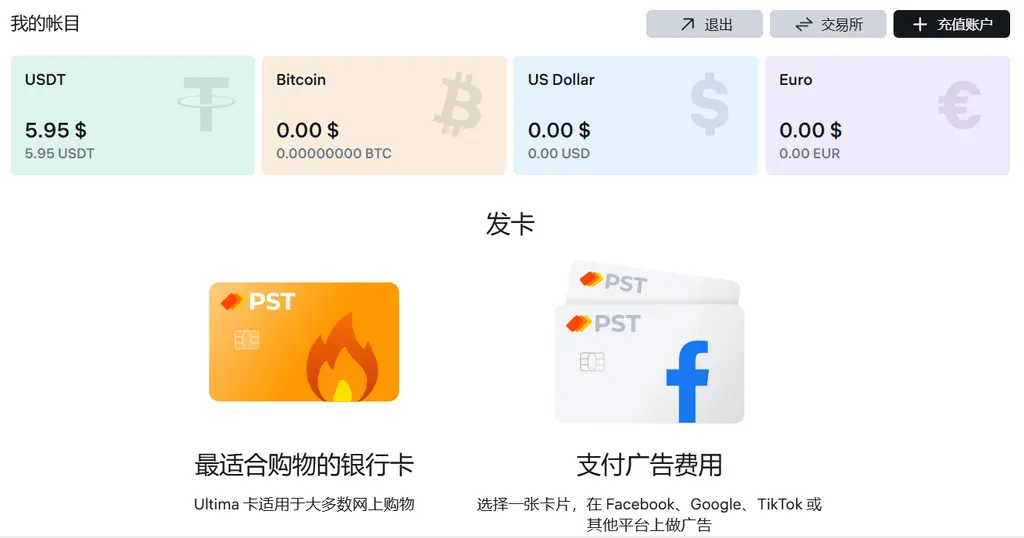

PST虚拟卡平台,是2023年备受瞩目的虚拟支付卡提供商之一,因其无隐藏费用和灵活支付选项而闻名。它支持包括美元和欧元在内的多币种支付,适用于全球范围的广告支付和其他消费场景。

PST虚拟卡的核心功能

- 广告支付:支持谷歌广告、Facebook广告、TikTok广告等平台。

- 便捷充值:支持加密货币、银行转账等多种方式。

- 消费返现:订阅返现计划,每笔广告消费返现3%。

- 多用途卡片:支持Steam、Netflix、Google Play等平台支付。

- 全球通用性:支持的卡段覆盖美国和欧洲主要银行。

PST虚拟卡的主要优势

1. 无隐藏费用

PST虚拟卡承诺透明的定价策略,客户无需担心隐藏收费,无论是开卡还是消费,都一目了然。

2. 消费返现计划

PST虚拟卡专为广告客户设计,推出了每笔广告消费返现3%的独家优惠,尤其适合高频或大额消费的广告客户。

例如:如果您每月在广告上花费5000美元,可获得150美元返现。

3. 多样化的充值方式

支持的充值方式涵盖了多种主流选项:

- 加密货币(如USDT、BTC等)

- 银行卡(Visa、Mastercard)

- 银行转账(Swift/Sepa)

这种多元化的充值方式为不同客户提供了极大的灵活性。

4. 广泛适用场景

PST虚拟卡不仅局限于广告支付,还支持以下平台和服务:

- 订阅服务:Spotify、Netflix、Patreon

- 购物平台:亚马逊、eBay

- 软件和开发工具:Jira、Digital Ocean

5. API与团队管理支持

平台提供API支持,方便企业集成自动化支付流程,同时具备团队管理功能,适合企业级客户使用。

PST虚拟卡卡段详解

PST虚拟卡平台提供多个卡段,每个卡段针对不同消费场景进行了优化。

| 卡段名称 | 用途 | 示例卡段 |

|---|---|---|

| Ultima Card | 通用消费、ChatGPT Plus充值 | 5371001, 4865551 |

| 广告支付卡段 | Google、Facebook、TikTok广告支付 | 513989, 428803 |

| Facebook广告专用卡段 | 针对Facebook广告支付优化 | 517746, 556371 |

| Platinum Advertisement Card | 高端广告客户专属卡段 | 客服单独开通 |

注意:某些卡段需要联系客服单独开通,建议提前咨询。

PST消费返现订阅计划详解

PST提供了三个订阅计划,均以广告客户为目标群体。

| 计划名称 | 免费开卡数 | 返现比例 | 月返现上限 | 附加优惠 |

|---|---|---|---|---|

| Large | 100张 | 3% | 3000美元 | 充值费用减免 |

| Medium | 50张 | 3% | 450美元 | 充值费用减免 |

| Small | 10张 | 3% | 150美元 | 充值费用减免 |

这些计划特别适合广告支出较高的企业客户,能够显著降低支出成本。

注册与使用指南

注册流程

PST虚拟卡的注册过程非常简便,无需繁琐的KYC认证:

- 选择注册方式:通过Google、Telegram、WhatsApp、Apple ID或邮箱快速注册。

- 完成账户激活:根据指引完成账户激活即可开始使用。

使用建议

- 广告客户:建议选择Large计划,充分利用每月返现上限。

- 中小企业:可根据预算选择Medium或Small计划。

- 个人用户:可使用Ultima Card卡段用于日常订阅支付。

适用场景与潜在限制

适用场景

- 海外广告支付:Google Ads、Facebook Ads等。

- 全球订阅服务:Spotify、Netflix等。

- 开发者需求:Digital Ocean、Jira等工具。

潜在限制

- 高订阅费用:消费返现计划适合高消费客户,普通用户可能感到成本较高。

- 月租费用:某些卡片可能有月租费用,需提前了解。

总结

PST虚拟卡平台因其灵活的充值方式、广泛的适用场景以及广告消费返现3%的独特功能,成为广告客户的不二之选。对于有大额广告支出的企业客户而言,这一平台不仅能够降低成本,还能提供便捷的支付解决方案。然而,对于中小型用户来说,高订阅费用可能是一个值得注意的因素。在使用之前,建议详细阅读其FAQ页面,以确保选择最适合的计划。

原创文章,作者:虚拟信用卡推荐,如若转载,请注明出处:https://aigc.tax/1207.html